AC米兰新闻中心

News Center 热门搜索:

热门搜索:  更新时间:2026-03-01

更新时间:2026-03-01 点击次数:

点击次数:

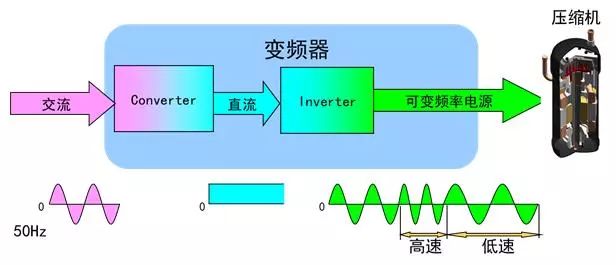

高压变频器作为电力电子领域的关键设备,通过调节高压交流电动机的转速与功率,实现电机运行效率的精准控制。其核心价值在于突破传统工频电源的固定运行模式,通过变频调速技术使电机根据负载需求动态调整输出,平均节能率显著,同时具备软启动、过载保护等功能,可延长设备寿命并提升工艺控制精度。

该技术广泛应用于电力、冶金、石化、矿山、轨道交通等高耗能行业,覆盖风机、水泵、压缩机、提升机等核心设备的驱动系统。例如,在钢铁行业,高压变频器通过优化高炉风机转速,可降低吨钢电耗;在轨道交通领域,其动态调速功能可减少列车启停能耗,提升运输效率。随着全球能源结构转型与工业智能化浪潮的推进,高压变频器已从单一节能设备升级为工业能源管理的核心枢纽,成为实现“双碳”目标与数字化转型的关键抓手。

高压变频器的上游产业链涵盖IGBT模块、变压器、电容电阻、散热器、PCB材料等关键零部件。其中,IGBT作为核心功率器件,其性能直接决定变频器的效率与可靠性。据中研普华产业研究院的最新研究报告《2026-2030年中国高压变频器市场深度全景调研及投资前景预测报告》分析,近年来,国内企业通过技术攻关实现中低压IGBT的自主化生产,但在高压大功率领域仍依赖进口。随着碳化硅(SiC)等宽禁带半导体材料的普及,国产IGBT模块在耐压、导通损耗等指标上逐步缩小与国际领先水平的差距,为产业链安全提供保障。

变压器、电容电阻等基础元件的国产化率较高,国内供应商通过规模化生产降低成本,形成稳定的供应链体系。然而,高端绝缘材料、精密传感器等细分领域仍存在技术短板,需通过产学研合作加速突破。

中游制造环节聚焦变频器整机设计与生产,头部企业通过垂直整合(如自研IGBT+变频器)与模块化设计提升竞争力。例如,汇川技术推出模块化变频平台,支持全功率段覆盖,安装周期大幅缩短;禾望电气研发的集成式变频系统,将电机、变频器与传感器深度融合,降低用户部署复杂度。

制造模式方面,行业正从“标准化生产”向“定制化服务”转型。针对不同行业工况(如冶金行业的高温粉尘环境、化工行业的防爆需求),企业提供专用型变频器与系统解决方案,满足差异化需求。同时,智能化生产线的普及使产品一致性显著提升,为高端市场渗透奠定基础。

下游应用领域呈现“传统行业深度改造+新兴领域快速渗透”的双重特征。在电力、冶金等传统行业,政策强制改造(如钢铁行业超低排放标准)推动高压变频器渗透率持续提升;在新能源领域,风电变流器、光伏逆变器对高压变频技术的依赖度增强,数据中心、智慧农业等新兴场景的需求爆发式增长。例如,数据中心PUE强制要求促使变频器成为全链路节能改造的关键设备,其需求年增速显著。

当前市场呈现“外资主导高性能市场、内资主导通用型市场”的格局。外资企业凭借技术积累与品牌优势,在核电主泵、大型化工压缩机等特种场景占据主导地位;内资企业通过成本优势与本土化服务,在冶金、建材等中低端市场形成规模效应。近年来,内资企业加速技术追赶,在高端市场渗透率持续提升。

头部企业竞争焦点已从单一设备性能转向全生命周期服务能力。外资品牌通过“变频器+能源管理平台”捆绑销售,构建数据闭环;内资企业依托快速响应能力,推出模块化设计、定制化功能等差异化策略,在建材、市政等领域形成局部优势。例如,汇川技术推出“变频器+工业APP”平台,实现设备远程监控与预测性维护,用户粘性显著提升。

长三角、珠三角及京津冀地区凭借产业集群优势,形成高压变频器企业集聚区,其市场份额占比高。中西部地区通过承接东部产业转移,在钢铁、化工基地扩张中释放刚性需求。例如,成渝地区依托传统工业改造需求,成为区域增长极;新疆、内蒙古等西部地区借助新能源基地建设,在风电、光伏领域形成新增市场。

据中研普华产业研究院的最新研究报告《2026-2030年中国高压变频器市场深度全景调研及投资前景预测报告》分析

国家“双碳”目标与工业绿色发展规划为行业提供长期政策支撑。例如,《工业领域碳达峰实施方案》明确要求重点行业变频改造率,直接释放百亿级存量设备更新需求;绿色金融工具(如碳减排支持工具)降低企业技术改造融资成本,加速高压变频器普及。

智能化:AI算法嵌入变频器核心控制器,通过分析电机负载曲线动态调节输出,节电率提升。同时,数字孪生技术实现产线虚拟映射,故障率下降。

集成化:变频器与电机、传感器、能源管理系统深度集成,形成“电机-变频-控制”一体化解决方案,降低用户部署成本。

绿色化:全生命周期碳足迹管理成为产品设计核心,生物基绝缘材料、可回收金属外壳的应用使产品碳足迹降低;参与虚拟电厂调度,实现“峰谷套利”创造额外收益。

传统行业方面,电力、冶金、化工等领域的存量设备改造需求持续释放,预计高端市场增速高于行业均值。新兴领域方面,新能源汽车产业链(如电池生产线电机控制)、数据中心、智慧农业等场景的需求爆发式增长,成为行业新增长极。

技术导向:优先布局具备AI能效算法专利、已建立能源管理平台的国内企业,避开纯硬件销售企业。

生态构建:关注“变频器+云服务”模式创新企业,其通过远程运维SaaS平台提升用户粘性,形成竞争护城河。

区域布局:中西部市场虽潜力巨大,但需评估用户采购能力与技术认知度,选择与地方政府合作建立示范园区的企业降低市场培育风险。

高压变频器行业正经历从“单一节能工具”向“系统级能源管理中枢”的蜕变。在政策、技术与需求的三重驱动下,行业将深度融入国家“双碳”战略与工业智能化进程,其市场空间、技术路径与竞争逻辑均面临系统性重构。对于企业而言,需以技术创新为基石,构建涵盖硬件、软件、数据服务的完整生态,方能在波动中捕捉长期价值,实现从设备供应商到能源管理伙伴的跨越。

欲了解更多行业详情,可以点击查看中研普华产业研究院的最新研究报告《2026-2030年中国高压变频器市场深度全景调研及投资前景预测报告》。

3000+细分行业研究报告500+专家研究员决策智囊库1000000+行业数据洞察市场365+全球热点每日决策内参

当前位置:

当前位置: